近期全球芯片封测龙头日月光宣布提价20%,远超此前10%的常规涨幅,而大陆封测厂商已占据全球30%的市场份额。这波涨价是中国封测企业的盈利红利,还是全产业链危机的开端?

从终端涨价倒推:封测不再是“低端环节”

过去不少人认为,芯片封测是产业链里的“苦力活”,技术门槛低、利润薄,只能靠走量生存。但这次龙头提价20%的动作,彻底打破了这种刻板印象。

封测环节的价值正在被重新定义:随着AI芯片、3D堆叠等先进技术的普及,封测不再是简单的封装测试,而是涉及到芯片性能优化、散热设计等核心环节,技术门槛持续提升。

比如AI芯片的先进封装,需要将多个芯片堆叠在一起,对精度和良率的要求极高,普通封测厂根本无法承接。这也是为什么龙头厂商能底气十足提价的核心原因之一。

中国封测的绝对优势:规模与技术的双重碾压

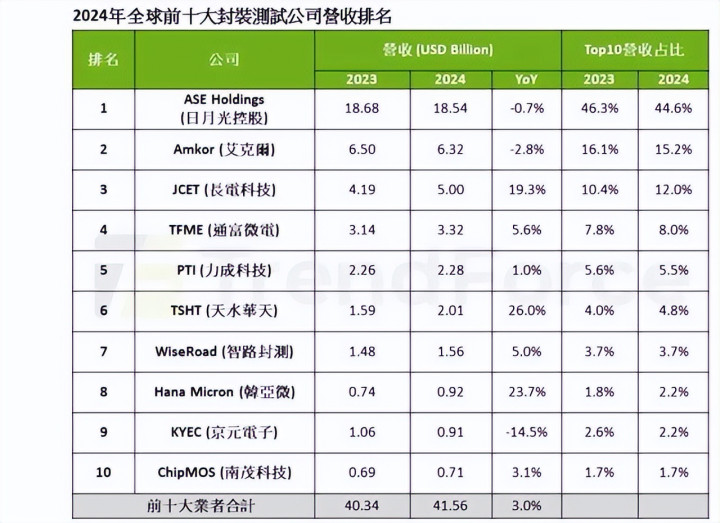

2024年全球前10大芯片封测厂商中,仅美国Amkor一家非中国企业,大陆的长电科技、通富微电等4家企业成功入榜。若包含中国台湾地区企业,中国封测厂商的全球份额超过80%,形成了绝对垄断。

这种优势并非来自低端产能的堆砌,而是源于多年积累的规模效应和成本控制能力。中国封测企业能快速响应客户需求,实现大规模量产,这是海外厂商无法比拟的核心竞争力。

更重要的是,大陆封测企业正在加速布局先进封装技术,比如长电科技的XDFOI封装技术,已经达到国际先进水平,能承接AI芯片、5G芯片等高端封装订单。

涨价的深层逻辑:供需失衡与上游传导的双重作用

这次封测涨价并非孤立事件,而是全产业链涨价潮的延续。此前内存、晶圆已经先后涨价,封测环节作为产业链的下游,自然会受到成本传导的影响。

另一方面,AI芯片、汽车芯片等高端产品的需求爆发,导致先进封装产能严重不足。据行业数据,2025年全球先进封装产能缺口超过15%,这直接推高了封测服务的价格。

龙头厂商提价后,大陆厂商大概率会跟进,只是涨幅不同。对于大陆封测企业来说,这波涨价是一次盈利修复的机会,但也可能加剧行业的恶性竞争。

风险预警:全产业链涨价或引发需求萎缩

虽然封测涨价能提升企业的短期利润,但如果全产业链持续涨价,最终会传导到终端产品,比如手机、PC、服务器等,导致消费者购买意愿下降,终端需求萎缩。

一旦终端产品滞销,芯片厂商会减少订单,反过来影响封测企业的产能利用率。这种恶性循环在2022年曾经出现过,当时全球芯片产能过剩,封测企业的利润大幅下滑。

因此,大陆封测企业不能只盯着短期的涨价红利,而是要加大技术研发投入,布局先进封装,提升产品的附加值,避免陷入价格战的泥潭。

总的来说,这波封测涨价既是中国封测企业的机遇,也是挑战。只有抓住先进封装的趋势,提升核心竞争力,才能在未来的行业竞争中立于不败之地。

锦鲤配资提示:文章来自网络,不代表本站观点。